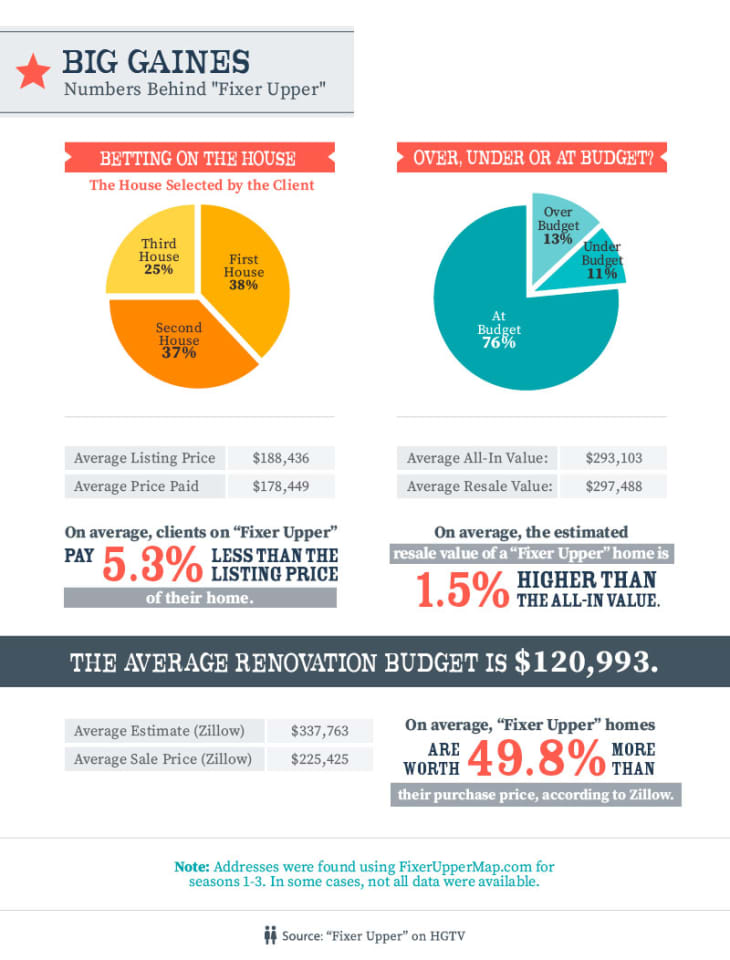

การชำระเงินดาวน์ 20 เปอร์เซ็นต์เป็นมาตรฐานทองคำที่ทรัพยากรอสังหาริมทรัพย์ทุกแห่งมีขึ้น ลดลงน้อยกว่า 20 เปอร์เซ็นต์ คุณอยู่ในสายที่จะจ่าย PMI - ประกันจำนองส่วนตัว - ค่าธรรมเนียมที่ผูกติดอยู่กับการจำนองของคุณทุกเดือนโดยไม่มีเหตุผลอื่นนอกจากการปกป้องธนาคาร (ไม่ใช่คุณ) หากคุณผิดนัด เงินกู้.

ในที่สุด PMI จะหายไป (เมื่อคุณมีเงินเพียงพอในบ้านที่คุณเป็นเจ้าของ 20 เปอร์เซ็นต์ อาจเป็นเพราะบ้านของคุณมีมูลค่าเพิ่มขึ้น หรือคุณได้ชำระเงินกู้เดิมของคุณเพียงพอตลอดหลายปีที่ผ่านมา) แต่คนส่วนใหญ่บอกคุณ เพียงเพื่อพยายามหลีกเลี่ยง

รอจนกว่าคุณจะมี 20 เปอร์เซ็นต์ที่จะวางลง

แต่การรอไม่ใช่ทางออกที่ดีที่สุดเสมอไป วิธีอธิบายเรื่องนี้อย่างตรงไปตรงมาที่สุดคือการใช้คู่สมมติและตัวเลขสมมติบางส่วน:

บันทึก ขามัน ดูภาพเพิ่มเติม

บันทึก ขามัน ดูภาพเพิ่มเติม (เครดิตภาพ: dotshock )

ลองนึกภาพนิโคลและเจน คู่รักที่อาศัยอยู่ในแอตแลนต้า พวกเขาเป็นผู้เช่า แต่ได้คิดและค่อย ๆ ออมเพื่อบ้านในขณะนี้ พวกเขาไม่ได้เริ่มการค้นหาอย่างจริงจัง - เพียงไม่กี่คืนในไวน์และ Zillow - แต่พวกเขาสามารถจ่ายเงินดาวน์ได้ 18,000 เหรียญ เงินดอลลาร์ด้านอสังหาริมทรัพย์ไม่มากนัก แต่พวกเขาทำงานอย่างหนักเพื่อประหยัด บ้านในพื้นที่ที่ต้องการซื้อมีมูลค่าประมาณ 300,000 ดอลลาร์ ดังนั้นเงินดาวน์ 20 เปอร์เซ็นต์จึงเป็นเงิน 60,000 ดอลลาร์ พวกเขาต้องการเงินเพิ่มอีก 42,000 เหรียญ

พวกเขากำลังพิจารณาที่จะย้ายไปยังอพาร์ตเมนต์ที่ถูกกว่าในย่านที่ไม่น่าพึงปรารถนามากกว่าที่พวกเขาอาศัยอยู่ตอนนี้ พวกเขาสามารถตัดค่าเช่า 2,000 ดอลลาร์ของพวกเขาครึ่งหนึ่งได้อย่างง่ายดายและจ่าย 1,000 ดอลลาร์ต่อเดือนอย่างไม่ลำบาก ซึ่งหมายความว่าพวกเขาจะมีเงินดาวน์ 60,000 ดอลลาร์ใน 3.5 ปี (เราไม่สนใจค่าใช้จ่ายในการปิดเพื่อสรุปนี่คือสิ่งที่คุณต้องรู้เกี่ยวกับสิ่งนั้น).

สามปีครึ่ง. ก็ไม่เลวนะ. แต่สิ่งที่นิโคลและเจนไม่ได้คาดหวังเมื่อพวกเขาย้ายไปอพาร์ตเมนต์ที่ถูกกว่าเพื่อประหยัดเงินก็คือตลาดที่อยู่อาศัยในแอตแลนตาจะไม่รอพวกเขา หากเราก้าวไปข้างหน้าอย่างรวดเร็วในอีกสามหรือสี่ปีต่อจากนี้ มีความเสี่ยงอย่างแท้จริงว่าบ้านมูลค่า 300,000 ดอลลาร์ในละแวกบ้านที่นิโคลและเจนกำลังจับตามองจะมีป้ายราคา 400,000 ดอลลาร์ในขณะนี้ เป้าหมายการชำระเงินดาวน์ของพวกเขา – สูงส่งเหมือนกับที่พวกเขา – ไม่เพียงพอต่อการหลีกเลี่ยง PMI อีกต่อไป และแม้ว่าพวกเขาจะซื้อด้วยเงินดาวน์มากขึ้น แต่การจำนองรายเดือนของพวกเขาก็สูงกว่าหากพวกเขาซื้อบ้านเดียวกันเป็นเวลาสามปี ก่อน.

ซื้อเลย

ค่าบ้าน: $ 300,000

เงินดาวน์: $ 18,000

สินเชื่อที่อยู่อาศัยทั้งหมด: $ 282,000

การชำระเงินจำนอง: $ 1,686

เงินต้นและดอกเบี้ย 1,306 ดอลลาร์

$ 179 PMI

ภาษีและประกัน 202 ดอลลาร์

ซื้อ 3.5 ปีต่อมา

ค่าบ้าน: $ 400,000

เงินดาวน์: $ 60,000

สินเชื่อที่อยู่อาศัยทั้งหมด: $ 340,000

การชำระเงินจำนอง: $ 1,944

เงินต้นและดอกเบี้ย 1,572 ดอลลาร์

$ 125 PMI

ภาษีและประกัน 247 เหรียญ

*คำนวณโดยใช้อัตราดอกเบี้ย 3.75% สำหรับการจำนองอัตราดอกเบี้ยคงที่ 30 ปี

ในระหว่างนี้ พวกเขาได้ให้ 42,000 ดอลลาร์แก่เจ้าของบ้าน (สมมติว่าค่าเช่า 1,000 ดอลลาร์ของพวกเขาไม่เพิ่มขึ้นใน 3 ปีขึ้นไป) ที่พวกเขาสามารถใช้เพื่อชำระหนี้จำนองได้

ให้ฉันพูดอย่างแน่วแน่: ฉันไม่ได้บอกว่าการซื้อโดยลดราคาน้อยกว่า 20 เปอร์เซ็นต์นั้นเป็นสิ่งที่ถูกต้องเสมอไป มันเสี่ยงมาก การเดิมพันกับมูลค่าบ้านที่เพิ่มขึ้นก็แค่นั้น — a การพนัน (ขอถามใครก็ตามที่มีบ้านในปี 2551) คุณจำเป็นต้องปรึกษาเรื่องนี้กับผู้เชี่ยวชาญด้านการเงินที่เชื่อถือได้อย่างแน่นอน

แต่มีความจริงเล็กๆ น้อยๆ ที่ซ่อนอยู่ในที่นี้สำหรับผู้ซื้อบ้านที่ต้องการ: หากตลาดกำลังแซงหน้าความสามารถในการประหยัดเงินของคุณ คุณจะไม่มีวันมีอำนาจซื้อมากไปกว่าที่คุณทำในตอนนี้ ไม่ว่าคุณจะซื้อเท่าไรก็ตาม

10 / -10